Définition les états comptables et financiers:La vie des entreprises est découpée en périodes de 12 mois consécutifs appelées exercices comptable. L’exercice comptable débute généralement, le premier janvier et se termine le 31 décembre de la même année.

l’information financière doit refléter l’évolution périodique des performances de l’entreprise pour servir de base à la prise des décisions économiques. Elle doit être en conséquence, produite et fournie à des intervalles périodiques et réguliers, la période étant désignée exercice comptable.

Pour des considérations pratiques, il est admis que l’exercice comptable couvre une période de 12 mois. Généralement celui-ci coïncide avec l’année civile.

Notion d’inventaire :

- l’inventaire : est une opération qui consiste à recenser, au moins une fois par exercice, les éléments d’actifs et de passifs et de s’assurer de leur valeur. Ces éléments sont regroupés sur un livre d’inventaire.

- le livre d’inventaire : toute entité contrôle, au moins une fois tous les 12 mois, les données d’inventaire. L’inventaire est un relevé de tous les éléments d’actifs et de passifs, au regard desquels sont mentionnées. La quantité et la valeur de chacun d’eux à la date d’inventaire. Les données d’inventaire sont conservées et organisées de manière à justifier le contenu des états financiers.

- Les données de l’inventaire sont distinguées selon la nature et le mode d’évaluation des éléments qu’elles représentent.

- l’entreprise transcrit sur le livre d’inventaire ses états financiers.

Le livre d’inventaire est coté et paraphé. Il est établi sans blanc ni altération d’aucune sorte.

La distinction entre inventaire extra-comptable et inventaire comptable :

La balance de contrôle établie par l’entreprise à une date quelconque ne donne qu’une vue imparfaite de la situation et de la gestion ainsi :

- Les comptes du bilan ne reflètent pas nécessairement la réalité économique du moment. Exemple : c’est le stock au début de l’exercice qui figure dans la balance avant inventaire; la dépréciation des immobilisations n’est pas comptabilisée; le solde du compte Banque n’est, en général pas égal à l’avoir réel à la banque à cette date.

- Les comptes de charges et de produits ne correspondent pas exactement à l’exploitation de l’exercice.

- Exemple : des charges, des produits enregistrés durant l’exercice concernent en partie l’exercice passé ou l’exercice suivant; des charges, des produits se rattachant à l’exercice n’ont pas encore été comptabilisés. Ces lacune de la balance résultent surtout :

- De la nature même des enregistrements comptables,forcément discontinus alors que bien des faits économiques à inscrire dans les comptes ont un caractère continu; tel est, en particulier, le cas de l’amortissement : il ne serait pas possible de noter chaque jour l’amortissement des immobilisations; il en est de même du loyer , exigible donc comptabilisé à une date précise, mais portant sur une période mensuelle, trimestrielle ou annuelle.

- De ce que la comptabilité enregistre quotidiennement des faits, justifiés par des documents.

- Des retards intervenant entre la réalisation des faits et la réception des documents les justifiant.

L’inventaire extra-comptable :

L’ensemble des opérations de recensement et valorisation des biens existant le jour de la clôture de l’exercice

tels que :

- Les immobilisations

- les stocks

- les créances

- les disponibilités en caisse, en banque et chèques

L’inventaire comptable :

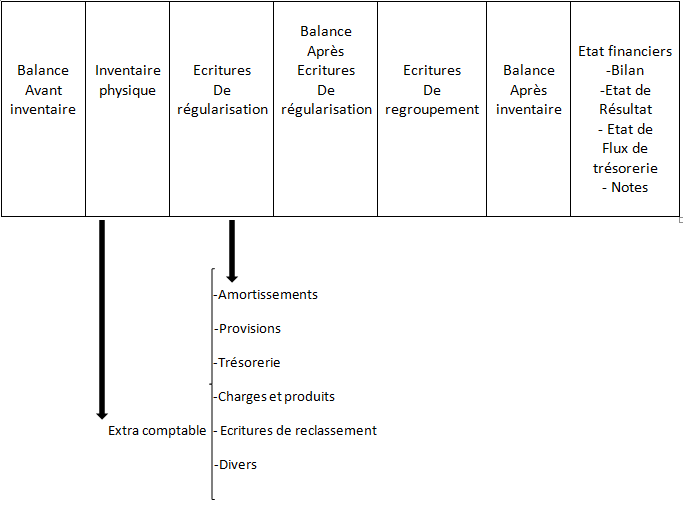

Du point de vue comptable, la fin de l’exercice entraîne une série de travaux importants, désignés généralement par l’expression inventaire comptable que l’on peut classer ainsi dans l’ordre chronologique:

- Établissement d’une balance générale des comptes dite balance avant inventaire.

- Écritures de redressement en fonction des données de l’inventaire extra-comptable.

L’entreprise constate :

- La dépréciation des immobilisations ( ou amortissement)

- Le redressement des comptes de trésorerie.

- Les stocks de fin exercice.

- Les provisions ou diminutions des éléments d’actifs et les provisions pour augmentation des passifs.

- La régularisation des comptes de charges et de produits.

- La régularisation des erreurs d’imputation ou d’omissions.

- Établissement d’une balance de contrôle après écritures de régularisation et avant écritures de regroupement.

- Calcul du résultat comptable avant impôt

- Détermination du résultat net de l’exercice à partir des comptes après régularisation,supposés exacts et conformes à la réalité, par les écritures de regroupement qui consistent à solder les comptes de charges et de produits.

- Établissement d’une balance après inventaire qui sert de base pour la confection des états financiers.

- Clôture de livres .

Schéma des travaux de fin d’exercice