Quelle est la différence entre balance et bilan: La balance est une partie du processus comptable, qui est un calendrier des soldes débiteurs et créditeurs provenant de tous les comptes du grand livre.

Comme chaque transaction affecte deux côtés, à savoir chaque débit a un crédit correspondant et l’inverse est également vrai.

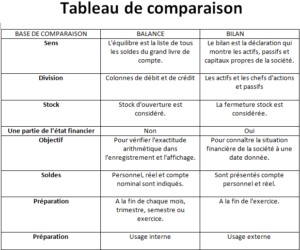

Le total des soldes de débit et de crédit sont égaux dans la balance.

En revanche, le bilan est la déclaration qui présente la situation financière de la société, en résumant les actifs, les passifs et le capital à une date donnée.

En général, la balance est préparée à la fin du mois ou à la fin de la période comptable, à savoir il peut être préparé selon l’exigence de l’entité.

D’autre part, le bilan est préparé seulement à la fin de la période comptable.

Les principales différences entre la balance et bilan

Déclaration des soldes de débit et de crédit ont été prélevés grand livre est connu comme Balance. État de l’actif et du passif et capitaux propres est connu sous le nom bilan.

Balance ne comprend pas la fermeture de stock alors que le bilan ne comprend pas de stock d’ouverture.

Balance vérifie l’exactitude arithmétique dans l’enregistrement et l’affichage en bilan est établi pour déterminer la situation financière de la société à une date précise.

Le bilan est préparé après l’équilibre dans l’affichage grand livre alors que le bilan est préparé après la préparation de la négociation et l’état de résultat.

Le bilan est la partie de l’état financier alors que la balance n’est pas de première instance une partie de l’état financier.

Soldes de tous les comptes personnels, réels et nominaux sont présentés dans la balance. Au contraire, le bilan montre les soldes de comptes personnels et réels seulement.

Le solde d’essai est préparé à la fin de chaque mois, trimestre, semestre ou l’exercice. A l’inverse, le bilan est préparé à la fin de chaque mois. Le solde d’essai est préparé pour un usage interne au bilan cependant, seulement, est préparé pour usage interne et externe, à savoir informer les parties en dehors de la situation financière de l’entité.

Il existe de nombreuses différences entre les deux déclarations. La Balance et le bilan sont très dissemblables.

La préparation de la balance n’est pas obligatoire du tout, mais la préparation du bilan est obligatoire pour toutes les entreprises.

La Balance n’est pas lue par les utilisateurs des états financiers ou les parties prenantes, mais le bilan est utilisé par eux.

La balance peut être préparée selon les exigences de l’organisation alors que le bilan est préparé à une date donnée qui est généralement à la fin de l’exercice comptable.