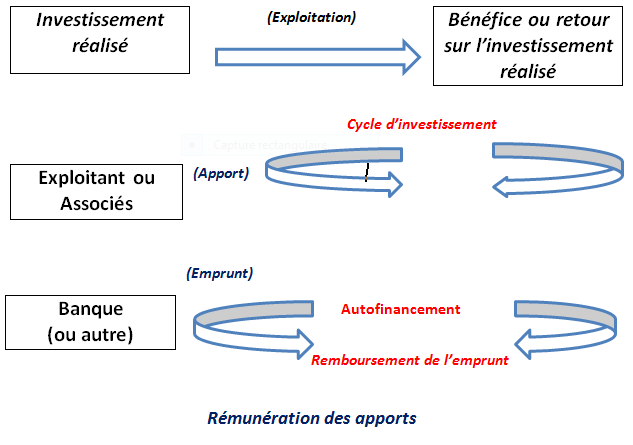

Définition cycle d’investissement et de financement: L’investissement est une dépense dont on espère un avantage sur une ou plusieurs périodes successives. La particularité de l’investissement est de se traduire par une immobilisation de fonds importante relativement aux ressources de l’entreprise.

- L’investissement joue un rôle primordial dans la politique de l’entreprise, il maintient la croissance de son activité.

- La réalisation de cet investissement nécessite des moyens de financement adaptés.

Le cycle d’investissement peut être schématisé comme suit :

Acquisition des immobilisations, évaluation, financement et comptabilisation :

Les immobilisations sont composées d’éléments destinés à servir d’une façon durable à l’activité de l’entreprise. Elles résultent d’opérations d’investissement dont le but est de maintenir ou accroître le potentiel productif de l’entreprise.

Les immobilisations corporelles et incorporelles sont enregistrées, lors de leur acquisition pour leur coût réel d’achat.

Les éléments constitutifs du coût d’acquisition :

- Le prix d’achat net des réductions commerciales ;

- Les droits et taxes non récupérables ;

- Les frais directs. (commissions et frais d’actes, honoraires d’architecte, frais de démolition de viabilisation, frais de préparation de site, frais de manutention, frais d’installation…).

Les titres de participation sont enregistrés pour leur prix d’achat payé au vendeur. Les frais accessoires d’achat (commission de transaction boursière, courtage…) sont exclus de la valeur des titres.

Ils doivent être portés au débit du compte 62 autres services extérieurs.

- Les honoraires d’étude et de conseil engagé à l’occasion de l’acquisition peuvent être inclus dans le coût.

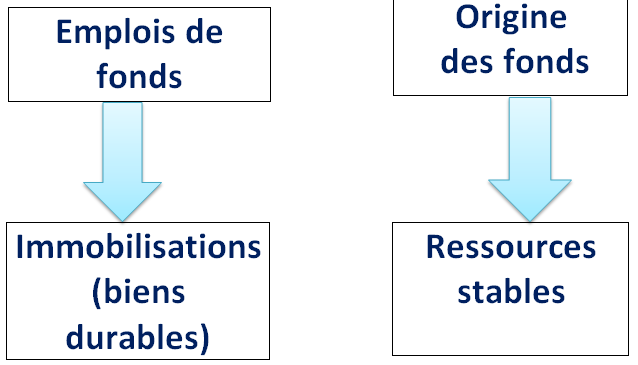

- L’entreprise a des besoins de financement permanent pour assurer le financement de ses immobilisations.

Les immobilisations doivent donc être financées par des ressources stables