La différence entre l’amortissement linéaire et dégressif : Lorsqu’une entreprise acquiert un actif à utiliser dans ses opérations, le coût de l’actif n’est généralement pas passé en charges à la fois. Au contraire, le coût est amorti sur une période de temps qui dépend de la durée de vie utile de l’actif.

Il existe deux méthodes principales de calcul de l’amortissement, la méthode linéaire et la méthode de l’amortissement dégressif. Voici la différence entre les deux et quand chaque méthode pourrait être utile.

L’amortissement linéaire

La méthode d’amortissement linéaire est le plus facile à calculer et se compose de diminution de la valeur d’un actif en versements égaux sur le coût de sa vie utile. Pour calculer l’amortissement linéaire, vous aurez besoin des informations suivantes:

- Le coût initial de l’actif

- La valeur de récupération (sa valeur estimée à la fin de sa durée de vie utile)

- La durée de vie utile dans les années

Calcul l’amortissement linéaire

Le taux d’amortissement est calculé comme suit : (100 / nombre d’années de la durée de vie du bien) %.

Par exemple : pour une pièce d’équipement amorti sur 3 ans, le taux d’amortissement sera de [(100/3) / 100] soit 33,33 % par année complète.

Il convient ensuite de calculer l’amortissement réel au prorata du nombre de jours de l’exercice sur un total de 360 jours par année pleine.

Exemple : un bien d’équipement a été acheté le 15 avril N pour 1 200 € HT.

L’entreprise clôture son exercice comptable au 31/12/N de chaque année. Le bien est amorti selon le mode linéaire en 3 années (un taux d’amortissement : 33,33 %).

Le montant de l’amortissement est donc de 283 € pour le premier exercice (1 200 * 33,33 % * 255 / 360), de 400 € pour le deuxième exercice et le troisième exercice (1 200 * 33,33 %) et enfin de 117 € pour le quatrième exercice ( 1 200 * 33,33 % * 105 / 360 ).

L’amortissement dégressif

La méthode de l’amortissement dégressif calcule une plus grande dépréciation initialement. Utilise un pourcentage de l’active actuelle valeur comptable, par opposition à son coût initial. Ainsi, diminue le montant de l’amortissement au fil du temps et se poursuit jusqu’à ce que la valeur de récupération est atteinte.

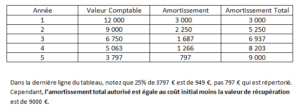

Par exemple: Disons que vous achetez de nouveaux ordinateurs pour votre entreprise à un coût initial de 12 000 €, et vous déprécié leur valeur à 25% par an. Si nous estimons la valeur de récupération à 3 000 €, c’est un coût amortissable total de 10 000 €.

Les avantages d’amortissement linéaire et dégressif

La méthode d’amortissement linéaire est le plus facile à utiliser, il est donc pour les calculs comptables simplifiées.

D’autre part, la méthode de l’amortissement dégressif fournit souvent une comptabilité plus précise de la valeur d’un actif.

Par exemple, si vous achetez un nouvel ordinateur ou Smartphones pour vos employés, ces types d’actifs perdent naturellement plus de valeur au début de leur vie. Les autres actifs perdent leur valeur de façon régulière (meubles ou de biens immobiliers sont de bons exemples).

Il est donc plus logique d’utiliser l’amortissement linéaire dans ces cas.

En un mot, la méthode d’amortissement utilisée dépend de la nature des actifs, ainsi que la préférence de la société.