Enregistrement comptable des opérations achats et ventes: Il s’agit de la saisie des opérations d’achats et de ventes à partir des documents comptables (généralement les factures)

Exemple 1 :

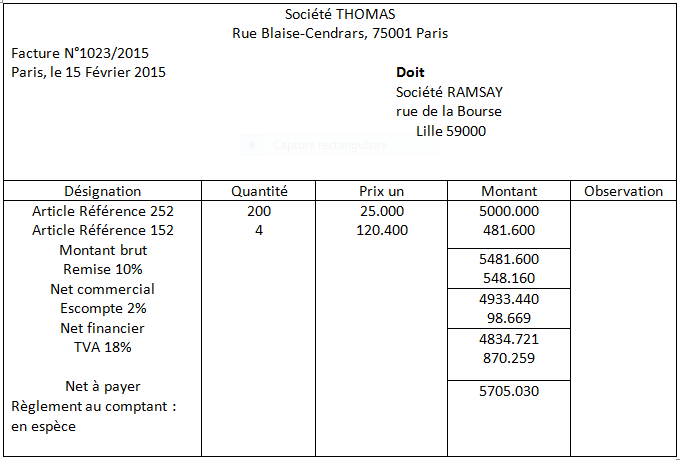

Soit la facture suivante adressée le 15 Février 2015 par le fournisseur RAMSAY à son client THOMAS.

Chez le fournisseur : RAMSAY

Le 15-02-2015

Débit :

54 Caisse 5705.030

65 charges financières 98.669

Crédit :

707 ventes de marchandises 4933.440

4367 Etat, Taxes sur le chiffre d’affaires collectées par l’entreprise 870.259

Chez le client THOMAS :

Débit :

607 Achats de marchandises 4933.440

4366 Etat, Taxes sur le chiffre d’affaires déductibles 870.259

Crédit :

54 Caisse 5705.030

75 Produits financiers 98.669

Constatations :

- Les réductions commerciales figurants sur la facture ordinaire ne sont pas comptabilisées. L’achat ou la vente est enregistré pour le net commercial.

- La réduction financière (escompte de règlement) est comptabilisée :

- Au débit du compte 65 charges financières chez le fournisseur

- Au crédit du compte 75 produits financiers chez le client

- La taxe sur la valeur ajoutée ne constitue ni une charge (classe 6) ni un produit

(Classe 7) pour les entreprises qui y sont assujetties mais plutôt :

- Une créance sur l’Etat : 4366 Etat, TCA déductibles chez l’acheteur (client)

- Une dette vis-à-vis de l’Etat : 4367 Etat, TCA collectées par l’entreprise chez le vendeur (fournisseur).

Note sur le règlement de la TVA

Le commerçant qui facture la T.V.A alors d’une vente ne la reverse pas intégralement à l’Etat. Il déduit d’abord la TVA supportée sur les achats de biens et services.

TVA à décaisser = TVA collectées – TVA déductibles

Exemple :

Au 30/3 on dispose des soldes des comptes suivants :

° Etat, TCA déductibles……………………………. 2500.000 Euro

° Etat, TCA collectées par l’entreprise…………3600.000 Euro

Au vu d’une déclaration au fisc, le commerçant règle par chèque bancaire la TVA restant due : 3600.000 Euro – 2500.000 Euro = 1100 Euro

Au cours de la première quinzaine qui suit le mois.

Débit :

4367 Etat, Taxes sur le chiffre d’affaires collectées par l’entreprise 3600.000

Crédit :

4366 Etat, Taxes sur le chiffre d’affaires déductible 2500.000

4365 Etat TCA à décaisser 1100.000

Détermination de ce qui est du à l’Etat

Débit :

4365 Etat TCA à décaisser 1100.000

Crédit :

532 Banques 1100.000

Le montant des taxes collectées est inférieur à celui des taxes déductibles. Le reliquat représente cette fois-ci un crédit d’impôt rapportable sur le mois suivant (article 9 du code de la TVA)

Exemple :

Au ¾, on dispose des soldes des comptes suivants :

- Etat, TCA Déductibles………………………………………….. 2400.000 Euro

- 4367 Etat, TCA collectées par l’entreprise ……………1800.000 Euro

Ecriture comptable

Débit :

4367 Etat, Taxes sur le chiffre d’affaires collectées par l’entreprise 1800.000

Crédit :

4366 Etat, Taxes sur le chiffre d’affaires déductible 1800.000

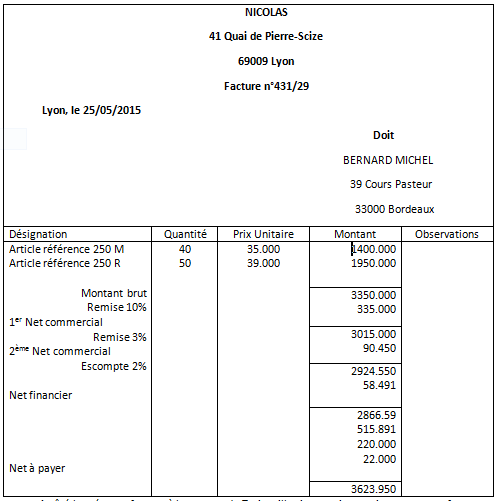

Exemple 2 :

Arrêté la présente facture à la somme de Trois mille six cent vingt-trois euros et neuf cent cinquante centimes.

Payé par chèque n°351-200

Chez NICOLAS : Fournisseur: le 25/05/2015

Ecriture comptable

Débit :

5312 Chèque à encaisser 3623.950 (net à payer)

65 Charges financières 58.491 (escompte)

Crédit :

707 Ventes de marchandises 2924.550 (Net commercial)

4367 Etat, TCA collectées par l’entreprise 515.891 (TVA 18%)

62 Autres services extérieurs 220.000 (Transport)

4366 Etat, TCA déductible 22.000 (TVA/Port 10%)

Libellé facture n°431/29

CHEZ BERNARD MICHEL : Client: le 25/05/2015

Ecriture comptable

Débit :

607 Achat de marchandises 3144.550 (Net commercial+ Port)

4366 Etat, TCA déductible 537.891 (TVA 18% + TVA 10%(Port))

Crédit :

532 Banque 3623.950 (Net à payer)

75 Produits Financiers 58.491 (Escompte)

Constatations :

– Le transport facturé par le fournisseur peut être enregistré :

CHEZ LE FOURNISSEUR : (Ecriture comptable)

- Au crédit du compte ‘’ 62 Autres services extérieurs’’ si le transport a été assuré par un tiers et refacturés à l’identique. La TVA y afférente est inscrite au crédit du compte ‘’4366 Etat, TCA déductible’’

- Au crédit du compte ‘’ 706 Produits des activités annexes’’ si le transport a été assuré par les propres moyens des fournisseurs.

CHEZ LE CLIENT : (Ecriture comptable)

Les transports sur achats sont portés dans le compte ‘’ 60 Achats’’

La TVA Y afférente est toujours inscrite au débit du compte ‘’4366 Etat, TCA déductible’’.

Dans le cas de transport assuré par un tiers, se limiter à la refacturation à l’identique.

Remarque :

Avances sur commandes de marchandises :

Lorsque l’importance de la commande l’exige, il est parfois demandé le versement d’une somme à titre d’avance.

Exemple 1 : Versement de l’avance

Le 18-03-2015, reçu du client Jonny une avance de 100 euro en espèce pour livraison de marchandises P.Cn°440

Ecriture comptable

Le 18-03-2015

Débit :

54 Caisse 100.000

Crédit :

4191 Clients-avances et acomptes reçus sur commandes 100.000

Les autres charges et produits

Les charges et les produits liés aux achats et aux ventes ne sont pas les seuls éléments qui interviennent dans la comptabilité de l’entreprise. Le suivi des autres charges et produits est indispensable.

Pour assurer son activité, l’entreprise consomme des biens et services provenant des divers partenaires. Ce sont les charges de l’entreprise. Et inversement, elle fournit des productions et des services qui sont des produits.

Les charges, emplois définitifs, sont enregistrées au débit des comptes de charges de la classe 6.

Les produits, ressources internes, sont enregistrés au crédit des comptes de produits de la classe 7.

Dans ces deux classes, l’organisation prévue par le système permet un enregistrement des charges et des produits par nature. L’intitulé des comptes rend souvent évident le choix des comptes à imputer.

Les charges

La classe 6 groupes les comptes destinés à enregistrer dans l’exercice, les charges par nature qui se rapportent :

- Aux activités ordinaires de l’entreprise ;

- Aux éléments extraordinaires : élément ne se reproduisant ni la manière fréquente ni régulière ne dépendant pas la volonté ou des décisions prises par les gestionnaires.

- Les comptes de charges (emplois définitifs) augmentent au débit et diminuent (rarement) au crédit.

Les modes de règlement

Les opérations commerciales traitées par l’entreprise avec d’autres agents économiques se traduisent finalement par des règlements financiers sous forme d’espèces, de chèque, de virements, d’effets de commerce.

les modes de règlement au comptant :

- Règlement en espèces : pièces de monnaies et billets de banque

- Règlement par la banque : chèques, virement bancaire, carte bancaire

les modes de règlement à terme:

Un délai de crédit est habituellement accordé au client.

Les flux monétaires assurant le paiement en contrepartie des flux ne se réaliseront qu’à l’expiration de ce délai.

On dit que le vendeur a une créance sur son client.

Cette créance pourra être matérialisée par un écrit appelé effet de commerce.

Ceci étant l’effet est considéré comme moyen de règlement à terme. Il existe deux types d’effets de commerce : la traite et le billet à ordre.

Les relations de l’entreprise avec la banque entrainent l’ouverture des comptes réciproques

L’état de rapprochement permet, de façon extra-comptable, de vérifier la concordance entre le compte 532 banques et le relevé de compte de la banque…